John S. Dryzek spiega in un'intervista un nuovo modello di democrazia

La democrazia deliberativa può cambiare il mondo? Intervista a John Dryzek

Lo stile non è altro che l’ordine e il movimento che si mette nei propri pensieri

John S. Dryzek spiega in un'intervista un nuovo modello di democrazia

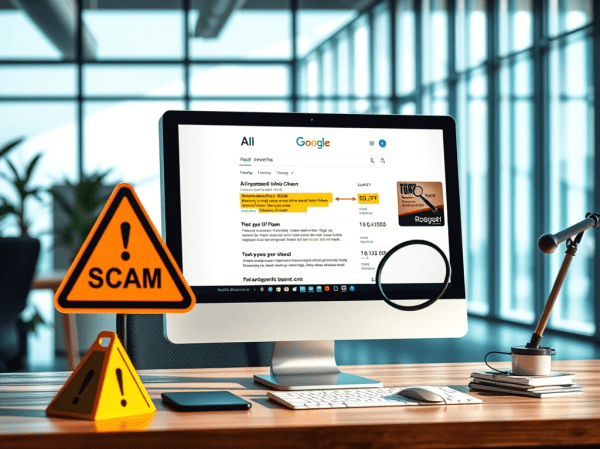

Come proteggersi dai pericoli dell'intelligenza artificiale e dalle truffe perpetrate attraverso le IA Overviews di Google

Economia circolare: Acquistare dispositivi elettronici rigenerati per salvaguardare l'ambiente

La Bce nel 2022 ha scelto di acquistare bond di aziende sostenibili in base ai criteri ESG

Dal 2026 il Governo tedesco ogni mese verserà 10 euro a tutti i bambini e i ragazzi dai 6 ai 18 anni per costruirsi una pensione

Guerra in Ucraina e nella striscia di Gaza, teorie sociologiche di Orsini e Pareto

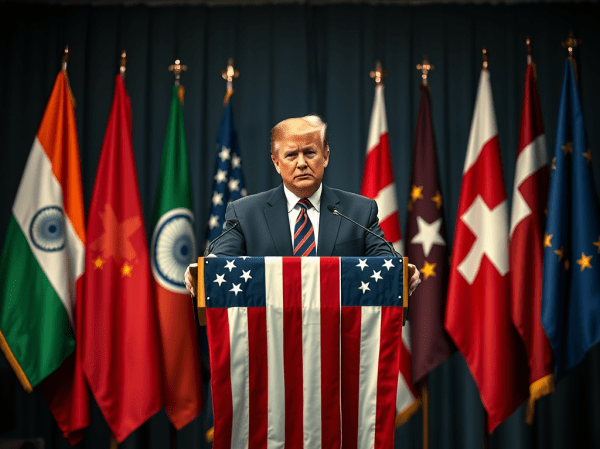

Il 7 agosto 2025 sono scattati nuovi dazi americani verso i paesi del mondo: analisi e impatti

Conoscere i vantaggi e i rischi del credito al consumo

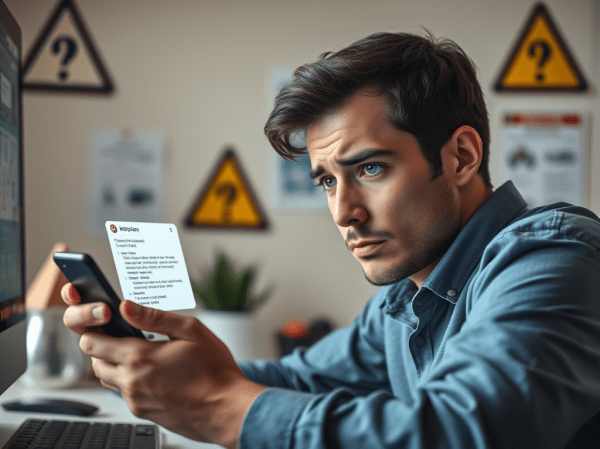

L'Inps lancia una campagna per proteggere gli utenti da truffe telematiche

Investimenti sostenibili e finanza sostenibile, le nuove linee guida ESMA